行业资讯

“以旧换新”政策助推废钢业发展,加速资源释放迎新机

日期:2024-05-09

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

背景:3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,《行动方案》提出实施设备更新、消费品以旧换新、回收循环利用、标准提升四大行动,包括实行大规模设备更新和消费品以旧换新,鼓励汽车、家电等传统消费品以旧换新等。到2027年,工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资规模较2023年增长25%以上;重点行业主要用能设备能效基本达到节能水平,环保绩效达到A级水平的产能比例大幅提升,规模以上工业企业数字化研发设计工具普及率、关键工序数控化率分别超过90%、75%;报废汽车回收量较2023年增加约一倍,二手车交易量较2023年增长45%,废旧家电回收量较2023年增长30%,再生材料在资源供给中的占比进一步提升。

从各行业废钢供应情况来看,机械行业在废钢供应中占据主导地位,占比达到30%以上,同时,汽车和家电行业在废钢供应中的占比也相当可观,整体占比在20%以上,且呈现出持续增长的态势。受到房地产市场的低迷影响,近两年工地建筑业的废钢用量开始逐步回落,未来废钢产量的增量将更加依赖于机械、家电及汽车行业的发展。而该方案侧重于大规模设备更新和汽车家电等消费品以旧换新行动方案的实施,无疑为废钢资源量的加速释放提供了有力的政策支持。本文基于当前废钢资源量增长受限的现状,聚焦机械设备、汽车、家电等核心领域,深入剖析“以旧换新”政策对废钢供给端的释放效应,以揭示政策调整下废钢市场供给端的新变化与潜在发展机遇。

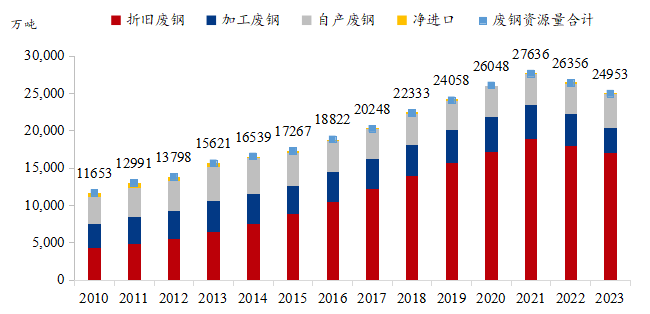

1.2011-2021年中国废钢资源量的复合增速达7.8%

从钢铁积蓄量和废钢生命周期法的角度来看,废钢资源量应是逐年增加的。这是因为随着国内经济社会的发展,尤其是工业化和城镇化的快速推进,钢铁消费快速增加,钢铁积蓄量持续增长,这为废钢资源的积累提供了坚实的基础。综合考虑中国钢铁积蓄的行业类别、年限结构、折旧率以及每年的新增积蓄量等因素,根据Mysteel废钢资源量模型,结合Mysteel调研验证,2011-2021年中国废钢资源量的复合增速达7.8%。

2.近两年废钢资源量增量受阻

然而,从近两年的数据来看,废钢资源量增长并没有遵循这一趋势,反而呈现下降的走势,尤其在2023年表现较为明显。据Mysteel调研了解,2023年全国废钢铁资源总产量为24953万吨,同比减少1403万吨,降幅5.32%。2023年废钢资源量的减少,受到了多个行业和因素的影响。结合调研情况,主要原因可以归结为以下几点:

首先,房地产市场新开工积极性不足对废钢资源量产生了显著影响。由于房地产市场的不景气,新开工项目数量减少,直接导致工地废钢产出量大幅下降。工地废钢主要以钢筋切粒、型钢、脚手架管、彩钢瓦等为主,这些废钢资源的回收量在2023年呈现大幅下降的态势。按照Mysteel调研105家样本企业数据来看,2023年工地废钢年度总回收量为185.79万吨,较2022年减少47.10万吨,同比降幅20.23%。

其次,机械设备更新速度放缓,淘汰量下滑。在废钢的资源量中,自产废钢和加工废钢资源量可根据粗钢产量及各主要钢材消费领域的用钢量,由一定的折损比例计算得出。而折旧废钢资源量则需要充分考虑钢铁产品的生命周期,以及达到报废期限后的实际报废率及钢铁回收率。根据2023年的各行业废钢供应情况来看,机械行业贡献率高达31%,是废钢的重要来源。然而,许多企业推迟了设备更新计划,导致机械行业产生的废钢量下降。此外,其他行业如汽车、船舶、家电、基建等虽然废钢资源量有所增长,但增长量并未能弥补机械和房地产行业废钢资源量的下降。

综合来看,机械和房地产行业作为主要的废钢来源行业,其废钢产出量的减少直接影响了整体废钢资源量的增长。

3.废钢供应行业新趋势:机械、汽车与家电行业主导未来增长

从各行业废钢供应情况来看,机械行业在废钢供应中占据主导地位,尽管2023年机械行业产生的废钢有所下降,但其影响并不足以改变整体废钢供应的大局。同时,汽车和家电行业在废钢供应中的占比也相当可观,且呈现出持续增长的态势。随着房地产市场的低迷,未来废钢产量的增加将更加依赖于机械、家电及汽车行业的发展。而大规模设备更新和消费品以旧换新行动方案的实施,无疑为这些行业的发展提供了有力的政策支持。通过加快机械设备的更新和淘汰,不仅可以提升生产效率,更能促进废钢资源的有效利用。同时,汽车、家电等传统消费品行业的以旧换新活动,不仅能够刺激消费市场,还能增加废钢的供应量,为钢铁行业提供更多的加工废钢资源。因此,可以预见的是,在大规模设备更新和消费品以旧换新行动方案的推动下,废钢行业将迎来新的发展机遇。通过合理的资源利用和高效的回收机制,不仅能够满足经济发展的需求,还能推动环保事业的进步,实现经济和环境的双赢。

图 1:2010-2023年国内废钢产生量变化情况(单位:万吨)

数据来源:我的钢铁网

表1:2023年国内社会废钢供应情况(单位:万吨)

数据来源:我的钢铁网

二、以旧换新政策对废钢供应端的影响

1.实施“以旧换新”政策,加速机械设备迭代升级

在此次大规模以旧换新政策中,设备更新成为核心焦点,尤其是正处于或即将进入更换周期的设备受益显著。而机械行业作为废钢供应的主导,占比超30%,其设备更新换代对废钢资源补充影响显著。专用设备中,光伏、铁路和船舶设备对废钢供应影响大。铁路方面,截至2023年底,全国铁路机车达2.24万台,其中内燃机车占34.7%。老旧高耗能、重污染内燃机车将逐步淘汰,促进机车更新换代。船舶方面,我国为全球主要造船国,去年新接订单占全球55%,今年交付量大,且新接订单占全球67%。未来重点将转向淘汰高污染高能耗船舶,发展新能源动力船舶。风电设备方面,预计2025年钢结构加工量达1.5亿吨,2035年将超2亿吨,风电用钢需求将大幅增加,预计年需求500万吨,以中厚钢板、硅钢为主。工程机械方面,尽管挖掘机产量销量下降,但起重机、压实机械等产销保持高位。随着建筑行业转型,工程机械增长将主要来自更新换代需求,与“以旧换新”政策相呼应。

2.推行“以旧换新”政策,促进汽车更新与报废进程

2023年年底以来,汽车以旧换新在中央级别会议中被多次强调。在此次行动方案中明确指出:到2027年,报废汽车回收量较2023年增加约一倍,二手车交易量较2023年增长45%,加快推进国三及以下排放标准营运类柴油货车淘汰的工作;加快乘用车、重型商用车能量消耗量值相关限制标准升级。这一政策举措显著加快了汽车更新的步伐,大批老旧汽车因此退出历史舞台,步入拆解环节,转化为可观的废钢资源。这不仅是汽车行业的更新换代,更是资源循环利用的重要一环,让废旧汽车焕发出新的生机。与此同时,以旧换新政策对汽车销量和产量的提升也起到了积极的推动作用。随着汽车产量的稳步上升,汽车制造过程中产生的边角料和废料数量也同步增长。这些废料中,钢材、有色等有价值的金属废料占据了相当大的比例。2023年汽车行业废钢供应比例在15%左右,增幅在2%左右,其中折旧废钢在2417万吨,假设翻一倍的话,折旧废钢增量有望达到5000万吨左右。

3.实施“以旧换新”政策,有效提升家电报废量与资源利用率

复盘上一轮2009-2013年全国大范围家电以旧换新政策的实施效果,伴随着2009年地产刺激期以及国内家电迅速普及,在三大政策组合拳效果叠加的背景下,以旧换新政策实施效果显著。根据商务部数据,2009-2013年间,全国通过以旧换新政策促使家电销售量实现9248万台,约300亿中央财政补贴资金拉动直接消费3420亿元。本轮“以旧换新”以技术、能耗、排放等标准为牵引,预计绿色低碳、节能环保产品将得到政策倾斜,以拉动家电消费增长为基石,从而带动产业升级以及消费结构优化。从当前时点来看,我国家电保有量较高。根据《家用电器安全使用年限》标准,家用洗衣机和干衣机、吸油烟机、家用燃气灶、储水式电热水器的使用寿命为8-10年,因此家电潜在更新报废体量庞大且更新需求占主导地位,在财政补贴的积极促动下,这部分废钢资源量有望加速释放。根据统计局数据,2023年年底空调、冰箱、洗衣机临使用年限而未更新的分别有4999万台、12438万台和5197万台,在大量更新需求累积的背景下,预计未来几年具备较大的报废换新潜力。

三、未来废钢资源量综合预测

在废钢的资源量中,自产废钢和加工废钢资源量可根据粗钢产量及各主要钢材消费领域的用钢量,由一定的折损比例计算得出。而折旧废钢资源量则需要充分考虑钢铁产品的生命周期,以及达到报废期限后的实际报废率及钢铁回收率。

目前,我国主要钢铁制品或含有钢铁的其他制品的使用寿命大致为:桥梁和大型建筑40~50年,工业和民用建筑30~40年、汽车15~20年、家电8~10年、日用品1~3年,各种容器和铁罐1年左右。废钢资源量模型划分了6大领域和其它领域,并充分考虑主要细分行业的情况;钢铁及钢铁制品的平均使用寿命及生命周期结束后当年的实际报废率见下图:

表2:废钢资源量模型有关各行业钢铁及制品报废周期及报废率假定(以1990年为基期)

数据来源:我的钢铁网

根据社会实际情况,钢材/钢材制品生命周期结束后并未完全立即报废回收完成,而是在此后的若干年逐步报废出清,因此在折旧废钢的预测中,我们采取分段回收的方法。

图2:2024年-2025年国内废钢资源量预测(单位:万吨)

数据来源:我的钢铁网

最后,综合考虑各行业用钢情况、各行业产品使用寿命、废钢收得率等因素,利用生命周期法构建Mysteel废钢资源量预测模型,同时充分考虑未来经济发展增速及以旧换新政策导致船舶提前报废、拆车行业提前报废的影响,未来废钢资源量或将先增后降。根据预测,2030年废钢资源量将分别达到3.49亿吨,2050年废钢资源量将下降至3.48亿吨,其中2050年社会废钢(即折旧废钢和加工废钢)占比超过9成。若考虑铸造用废钢(约2200万吨左右),2030年和2050年废钢消耗约2.8亿吨和3.1亿吨。

综合来看,以旧换新政策作为一种资源循环利用的有效方式,对废钢资源量的增长起到了积极的推动作用。通过这一政策的实施,不仅鼓励了企业和个人积极参与废旧钢铁的回收和再利用,而且有效地减少了对新铁矿石的开采需求,降低了对自然资源的消耗。同时,这也显著减少了固体废物的排放,为资源最大化利用开辟了新的路径。废钢资源量的持续增长为废钢比的提升和电炉钢产量的增加提供了坚实的基础。废钢比的提高意味着在钢铁生产过程中,更多的废钢铁被用作原料,这不仅降低了对铁矿石的依赖,减少了生产成本,还提高了生产效率。此外,电炉钢产量的增加进一步推动了钢铁工业向更加环保、高效的方向发展,符合当前低碳经济的发展趋势。在全球对碳排放和环境保护日益关注的背景下,钢铁工业作为能源消耗和碳排放的重要领域,面临着巨大的减排压力。废钢铁的回收利用在减少能源消耗和碳排放方面具有显著优势,有助于钢铁工业实现绿色转型和可持续发展。因此,进一步推进以旧换新政策的实施,加强废钢铁的回收和再利用工作,对于促进废钢资源量的增长、提升废钢比、增加电炉钢产量具有重要意义。政策的助推将为废钢行业带来新的发展机遇,推动钢铁工业向更加环保、高效、可持续的方向发展。

瑞丰集团 CENTURY LUCKY

QQ

QQ  微信

微信

分享到:

快速导航 NAVIGATION

联系方式 CONTANT

Email:sjrf@qdsjrf.com

电话:0532-82021800

网址:www.qdsjrf.com

地址:青岛市市南区曲阜路22号百盛商业大厦37楼