行业资讯

春节前铁矿石即期进口恐难出现利润

日期:2023-12-14

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

引言

2023年铁矿石进口利润(选取青岛港PB粉即期进口利润)维持在-40~50元/吨左右波动,期末值低于期初值,截止12月8日,PB粉即期进口利润为-30元/吨,较年初的-9元/吨收窄21元/吨,收窄幅度233%。截止目前,Mysteel62%澳粉远期现货价格指数为137.3美元/干吨,较年初上涨19.95美元/干吨,涨幅17%;Mysteel62%澳粉现货价格指数为133.79美元/干吨,较年初上涨18.84美元/干吨,涨幅16.39%,铁矿石人民币现货价格涨幅小于远期现货价格,从而导致内外价差收窄,进口利润小幅回落。

|

|

2023/12/8 |

2023/1/3 |

较年初 |

较年初幅度 |

|

Mysteel62%澳粉指数(美元/干吨) |

137.30 |

117.35 |

19.95 |

17.00% |

|

Mysteel62%港口现货(美元/干吨) |

133.79 |

114.95 |

18.84 |

16.39% |

具体来看,今年PB粉即期进口利润整体分为三个阶段,第一阶段:1月-5月上旬快速走扩;第二阶段:5月上旬-10月上旬区间震荡;第三阶段:10月上旬-至今快速收敛。此前我们研究过进口利润的主要影响因素有:内外价差、美元兑人民币汇率、钢厂利润、铁水产量等。本文将对这三阶段进口利润变化原因进行具体分析,并对未来进口利润变动方向进行预测。

一、第一阶段:内外价差扩大以致即期进口利润快速走扩

|

第一阶段 |

2023/5/4 |

2023/1/3 |

环比 |

环比幅度 |

|

进口利润 |

42 |

-9 |

52 |

556% |

|

内外价差(内-外) |

90 |

42 |

48 |

115% |

|

汇率 |

6.91 |

6.92 |

-0.01 |

0% |

首先2023年伊始进口利润呈现明显走扩趋势,由年初的负值区间扩至正值区间。截止5月4日,PB粉即期进口利润为42元/吨,较年初的-9扩大52,扩幅为556%。如上表所示,此间汇率波动可忽略不计,主要影响进口利润的因素为内外价差。

年初宏观预期持续向好,市场对春节后的复工复产预期走强,黑色系价格高位震荡,钢厂利润在此预期下有所修复,高炉复产增加,根据Mysteel247日均铁水产量数据显示,铁水产量持续突破年内高位至4月14日的246.7万吨/天。虽然之后日均铁水产量出现高位回落,截止5月5日,247家钢企日均铁水产量240.48万吨/天,仍高于往年同期水平,而此时钢厂铁矿石库存低于往年同期水平。另外钢厂出于利润问题秉持低库存运行,港口刚需补库为主,因此港口现货市场整体要比美金市场活跃,即期进口利润持续扩大。

二、第二阶段:内外价差与汇率的共同作用下即期进口利润呈区间波动

|

第二阶段 |

2023/10/7 |

2023/5/4 |

环比 |

环比幅度 |

|

进口利润 |

35 |

42 |

-8 |

-18% |

|

内外价差(内-外) |

87 |

90 |

-3 |

-3% |

|

汇率 |

7.19 |

6.91 |

0.29 |

4% |

接着5月上旬-10月上旬即期进口利润整体表现为区间震荡,维持在-20~50元/吨附近波动,多数时间维持在正值区间。截止10月7日,PB粉即期进口利润为35元/吨,较5月上旬收窄8元/吨,收窄幅度为18%。如上表所示,此间内外价差与汇率的变化共同影响着进口利润。

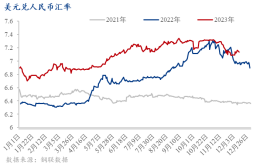

五一节后钢厂对原料铁矿石的补库预期落空,铁矿石现货价格开启快速下跌通道,而远期现货由于低折扣和高溢价价格相对较为坚挺,内外基差快速收敛;并且此期间,美元兑人民币汇率由6.9扩大0.25至7.16,美元货物成本提高,内外价差与汇率共同作用下即期进口利润收缩明显。

而后成材“淡季不淡”特征凸显,钢厂利润得以修复至正值区间调动生产积极性,日均铁水产量维持240万吨以上的高位,并且在9月份冲刺到248.99万吨的年内最高水平,原料铁矿石价格带动黑色系价格上涨。受前期即期进口利润快速下滑影响,美金市场交投情绪受到严重阻碍,市场流动性整体表现为明显的收缩态势,而港口现货在高需求低库存下价格涨幅更大。并且与往年不同,今年国庆节和中秋节双节一起,节前补库对港口现货支撑较强,因此即期进口利润呈现走扩趋势。

三、第三阶段:内外价差与汇率的共同作用下即期进口利润持续收缩

|

第三阶段 |

2023/12/8 |

2023/10/7 |

环比 |

环比幅度 |

|

进口利润 |

-30 |

35 |

-65 |

-187% |

|

内外价差(内-外) |

27 |

87 |

-60 |

-69% |

|

汇率 |

7.17 |

7.19 |

-0.03 |

-0.4% |

最后一阶段,10月上旬-至今即期进口利润持续收缩,由正值区间缩至负值区间。截止12月8日,PB粉即期进口利润为-30元/吨,较10月上旬收窄65元/吨,收窄幅度为187%。如上表所示,此间内外价差与汇率的变化共同影响着进口利润。

此间,宏观利好政策频出,市场宏观氛围转暖,黑色系价格持涨运行,虽然钢厂利润得以短暂的小幅修复,但仍处于负值区间,247家钢企日均铁水产量快速进入下行通道。随着焦炭的连续提涨,钢厂利润快速回落,生产压力加大,对高价铁矿石采购谨慎,秉持买跌不买涨的刚需补库模式。

此前由于国内港口进口铁矿石低库存高需求导致现货价格较为坚挺,进口利润处于较高位,部分钢厂采购转向远期现货市场。港口现货成交减量明显,维持在70~90万吨区间波动;而此时美金市场的活跃度提高,远期现货成交量在80~150万吨区间波动,即期进口利润出现明显回落。但11月份伴随着汇率的季节性下跌,影响即期进口利润出现小幅反弹,而后继续回落。

四、未来展望

按往年季节性走势来看,11月、12月和1月这三个月大多数时间是没有进口利润的,维持在-45~10元/吨区间,预测今年春节前即期进口利润或符合季节性走势,有一定的反弹空间在,但幅度有限。

从历年钢厂生产季节性规律来看,往年1月份钢厂高炉会有一波复产,并且今年春节假期较往年多2天,另外目前钢厂库消比处于农历年同期偏低水平,仍有一定补库空间。

目前即期进口利润和交割利润都为负值,各环节价格表现为远期现货价格>港口现货价格>铁矿石期货盘面价格,连铁价格相对更便宜,钢厂可能通过买连铁盘面进行补库,有利于内外价差扩大。由于钢厂补库周期较长,将至少延续到春节前一周,但考虑到前段时间进口利润为正,美金货有性价比的时候,市场上买方更愿意去进行投机交易,利润空间很快被需求所修复。因此,预计春节前进口利润或将有所反弹,但空间也较为有限。

瑞丰集团 CENTURY LUCKY

QQ

QQ  微信

微信

分享到:

快速导航 NAVIGATION

联系方式 CONTANT

Email:sjrf@qdsjrf.com

电话:0532-82021800

网址:www.qdsjrf.com

地址:青岛市市南区曲阜路22号百盛商业大厦37楼