Industry news

上下游库存全面回升 12月钢价冲高回落

DATE:2016-12-26

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

12月上半月,国内钢价再创年内新高,有“地条钢”生产企业严查因素,也有钢价惯性拉涨的因素。不过,随着钢市基本面发生扭转,黑色系上下游库存全面回升,利空因素占据主导,12月下半月钢价将呈现震荡下行态势。

图一:全国四大钢材品种均价走势

(来源:钢联数据)

首先,钢铁业供给端收缩有限,需求端持续走弱,供需压力有所加大。

12月上半月,因华北、华东、华中等地严查“地条钢”企业,短流程钢厂集中关停,出现一定供应缺口,钢价又趁势涨了一波。不过,由于钢厂盈利持续好转,盈利面高达七成,长流程钢厂产量居高不下,加上电炉产能弹性较大,足以弥补中频炉调整所产生的供应缺口。

今年钢厂环保限产已成为常态化,特别是华北地区钢厂。所以本次因雾霾引发的北方钢厂限产,减量较为有限。随着12月22日河北省解除(Ⅰ级)应急响应状态,供给端难以出现超预期的收缩。

一方面,雾霾及气温下降导致北方下游工地停工,需求淡季效应显现。另一方面,心理预期加上年末资金紧张,导致中间商及下游囤货意愿较低。楼市调控政策开始显效,商品房销售降温将逐步传导至房地产投资。同时,财政收支矛盾进一步突显,11月基建投资增速也出现放缓。2017年我国钢铁消费增长仍然乏力,产能过剩态势也未实质性扭转,钢价创出年内新高之后,市场有恐高心理。

其次,黑色系上下游库存全面回升,焦炭库存接近上年同期,进口矿库存再创新高,建材库存明显高于上年同期。

由于2016年4月煤矿实施276个工作日生产制度,导致今年下半年煤炭供应紧缺,“双焦”价格涨幅也明显高于钢价和矿价。随着煤矿产能重新释放,上周(2016年12月16日)华东、华北钢厂焦炭库使用天数分别为7.1和13.5,基本处于上年同期水平;同期,50家钢厂及焦化厂库存847.68万吨,创下2016下半年最高水平。煤焦市场紧平衡态势不再,“双焦”价格逐步松动。

图二:华东、华北、东北钢厂焦炭库存使用天数

(来源:钢联数据)

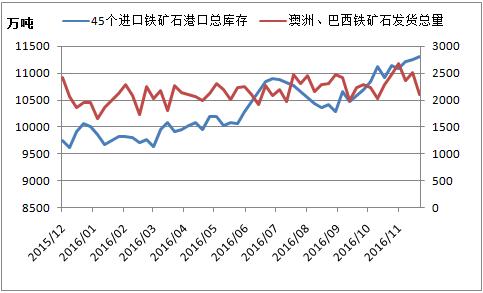

由于我国铁矿石进口量快速增长,12月澳洲、巴西铁矿石到货量仍处高位,进口矿港口库存持续小幅增长,上周(2016年12月16日)高达1.13亿吨,再创年内新高。截至2016年12月22日,钢厂进口矿库存使用天数高达31天。后期钢厂补库动力或将下滑,铁矿石供需压力有所加大,矿价承压较重。

图三:进口矿港口库存及澳洲巴西铁矿石发货总量

(来源:钢联数据)

此外,冬季钢材社会库存也出现攀升,主要是建筑钢材库存增长明显。上周(2016年12月15日),建筑钢材库存量531.95万吨,持续四周环比增长,较上年同期增长17.6%;板材库存量361.15万吨,国庆节后持续下滑,较上年同期下降17.5%。淡季因素对建材市场影响更大,盈利水平低于板材。由于今年汽车用钢需求较好,板材市场出现分化,冷卷价格趋势强于热卷、中厚板。

图四:建筑钢材及板材社会库存走势

(来源:钢联数据)

总之,在钢厂盈利面高达七成的格局下,如无政策施压,钢厂难以主动减产。同时,淡季效应显现,加上市场信心不足、年末资金紧张,下游用钢需求持续走弱,钢市供需压力逐步加大。此外,黑色系上下游库存全面回升,钢材成本有松动迹象,均不再支持钢价上涨,短期钢价或延续震荡下行。

CENTURY LUCKY

QQ

QQ  WeChat

WeChat

Share:

NAVIGATION

CONTANT

Email:sjrf@qdsjrf.com

Tel:0532-82021800

Web:www.qdsjrf.com

Address:No. 60 Zhongshan Road, Qingdao Parkson International Business Centre 43rd Floor